「住宅ローンについて詳しく知りたい」

「住友林業で家を建てた人が住宅ローンでどのくらい返済しているのを知りたい」

住友林業で注文住宅を建てようか検討している人の中で、住宅ローンにおける毎月の支払い額が気になっている人はいませんか。やはり毎月の住宅ローンの支払い額はこれから家を建てる人にとっては、気になるポイントです。一般的にどのくらい支払っているのかを知りたいと思う気持ちもわかります。

賃貸で家賃を支払うより安いのならば購入した方が良いと思いませんか?

そこで今回は「住友林業住宅ローンの月々の支払い」について解説をしていきます。住宅ローン選びのポイントと併せて参考にしてください。

5分でわかる!住友林業で安く建てる方法

渾身の一冊!!

住友林業住宅ローンの月々の支払い

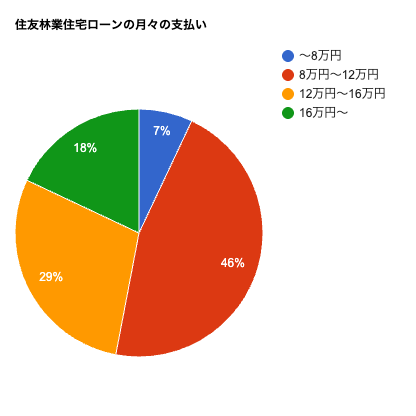

Instagramすきりん(@sukirin_jp)にてアンケートを実施したところ、住友林業住宅ローンの月々の支払い額の割合は次のとおりです。

約半数が月々に8万〜12万円の支払いをしています。住宅ローンのベストな支払い額は年収の2.5~3割程度です。8万円より安い人も7%ほどいますが、ボーナス返済や頭金で少し高めに支払っているなどの理由があります。

ボーナス返済ができる人は活用しておくと月々の支払にゆとりができることでしょう。

住友林業の住宅ローンの特徴

住友林業に限ったことではありませんが住宅ローンを利用する場合は、次の2種類の銀行から選ぶのが一般的です。

- 提携銀行

- 非提携銀行

住友林業と提携している銀行で住宅ローンを組めばいろいろと優遇されます。住友林業と提携している銀行の住宅ローンの特徴を確認しておきましょう。

サポート体制の充実

住友林業と提携をしている住宅ローンを利用すると手続きが非提携銀行よりも楽です。提携銀行なので何度も住友林業で家を建てる人のサポートをしています。営業マンとの連携もよく、スムーズに住宅ローンが進むのが特徴です。非提携銀行だとほとんど自分で行わなければいけません。

住宅ローンは、何千万ものお金を低金利で借りられる優遇された商品です。いろいろな手続きが必要となり必要な書類も多くでてきます。何度も銀行とやりとりをする機会がふえますが、そのすべてを自分が行うのではなく、営業マンもサポートしてくれるのが特徴です。

住友林業の提携銀行ならば主に次のようなことは営業マンに任せられます。

・物件に関する書類の提出

・費用面の優遇を受ける場合の住宅性能証明書の提出

・何度かある融資実行のタイミング相談

源泉徴収票や課税証明書といった審査をするのに必要となる自分の書類を提出すれば、あとは営業マンがいろいろとサポートしてくれます。簡単な手続きで複数の提携銀行に住宅ローンの審査が依頼できるなど、手間がかからないのが住友林業と提携している銀行の特徴です。

必ずとは言い切れませんが、非提携銀行よりも審査が早いこともあります。

金利や事務手数料の優遇

住友林業と提携している銀行の住宅ローンを利用すると金利や手数料で優遇されることがあります。口コミでは、「非提携銀行では審査が落ちたのに、提携銀行だとすんなり通った」などの声も見られました。金利の影響も考えられますが、もしかすると審査でも少しの優遇があるかもしれません。

ただ優遇に関しては必ずとは言い切れないので注意をしましょう。提携銀行がネットなどで紹介している金利よりも低くなる人もいますが、優遇される一般の人と同じ金利が適用されることもあります。

・年齢

・年収

・ボーナスの有無

上記のような内容を鑑み提携銀行が総合的に判断を行っているようです。優遇されるかどうかは個人差があります。ただ非提携銀行ではあり得ないサービスです。住友林業と提携している銀行ならではの特徴といえます。

つなぎ融資を利用しなくていい

注文住宅の支払いは数回に分けられます。「土地の購入」「着工金」「中間金」など、支払いのタイミングで手元に資金がない人はつなぎ融資を活用しなければいけません。住友林業と提携している銀行を利用すれば、つなぎ融資が不要です。

つなぎ融資には次のようなデメリットがあります。

・金利が住宅ローンよりも高い

・手数料や保証料が必要

・住宅ローン控除の対象外

つなぎ融資のメリットは手元に資金がなくとも注文住宅が建てられることです。ただ住宅ローンのように低金利ではないので、金利の支払いだけで数十万の支払いになることもあります。金利に関する支払いなので、はっきり言って無駄です。

住友林業と提携している銀行で住宅ローンを組めば一括払いで注文住宅が建てられます。余計な手数料を支払う必要がないのが特徴です。

住宅ローン選びのポイント

住宅ローン選びの主なポイントは次の3つです。

・金利タイプ(固定金利、変動金利)の選び方

・返済期間や返済方法の選び方

・自分に合った住宅ローンの選び方

金利タイプ(固定金利、変動金利)の選び方

住宅ローンを組む場合に重要になってくるのが金利タイプの選択です。一概にどれが良いとは言えないので、まずはタイプを確認しておきましょう。金利のタイプは次の3つです。

- 固定金利

- 変動金利

- 固定金利選択型

固定金利は返済期間中にずっと同じ金利が適用されるタイプです。他の金利よりも少々高めに設定されますが、金利の低いときに契約すると住宅ローン終了までお得感があります。返済額が一定のため、ライフプランが立てやすいなどのメリットがポイントです。

変動金利は半年ごとに金利が変動し、返済額は5年ごとに見直しされます。契約当初の金利だけでみると他のタイプよりも低くなるのがポイントです。ただ金利が大幅に上がると元金が減らなくなるリスクもあるので注意をしましょう。

固定金利選択型は、一定の年数で適用される金利を固定するタイプです。あらかじめ5年と決めておけば、その間の金利は変動しません。期間が終了したらその時の変動金利をベースに固定金利が決まります。その際に変動金利への変更も選べるタイプです。変動金利と同様に金利が上がれば返済額がアップします。

金利変動が怖いと思われる人には固定金利がおすすめです。資金に余裕がないと変動金利によるリスクは高まります。せっかく購入した注文住宅を手放すわけにはいきません。金利の上昇リスクにどこまで対応できるかを見極めて決めることが大切です。

返済期間や返済方法の選び方

返済期間の選び方のポイントは次のとおりです。

・理想は定年をむかえるまえに支払いが終了する期間

・無理のない月々の支払額

上記の2つを考えて住宅ローンの返済期間を決めましょう。無理に定年までの年齢に収めることで毎月の支払が上昇したら問題です。借りられる金額ではなく、支払い完了の時期と月々の支払額を考えて選ぶようにしましょう。

返済方法には主に次の2つが用意されています。

・元利均等返済

・元金均等返済

一般的に利用される人が多いのは元利均等返済です。返済額が一定なので、計画が立てやすいといったメリットがあります。ただ返済開始時は利息への支払いが多いため、元金がなかなか減りません。

元金均等はその名のとおり元金を一定にします。借入残高に利息を上乗せする支払い方法です。返済期間が建ち元金が減れば利息も減ります。住宅ローンの支払い開始直後の返済は高額になりますが、だんだんと少なくなる方法です。

元金が均等に支払われる元金均等返済が魅力的に思われるかもしれませんが、審査が厳しくなります。年収額によっては使えないこともあるので注意をしましょう。

自分に合った住宅ローンの選び方

自分に合った住宅ローンの選び方のポイントは「無理のない月々の支払額」なのかどうかの見極めです。希望や理想の住まいを建てるには費用がかかります。しかし借入金が上がれば返済額が上昇することでしょう。

「借りられるなら返済できる」といった考え方では、破綻する可能性が高まります。

・家族の病気リスク

・転職や子育てなどによる収入減少リスク

・景気リスク

リスクを上げればきりがありません。月々の支払いがギリギリだと、リスクへの対応が難しくもなります。まずはライフプランを考え、いくらなら月々に支払えるのかを決めておきましょう。その支払額に応じて有利になる住宅ローンプランを選ぶことが大切です。

住友林業の住宅ローンに関するよくある質問

住友林業の住宅ローンに関するよくある質問は次のとおりです。

まとめ

住宅ローンの月々の支払は、8万〜12万円程度が約半数です。もちろんボーナス返済や借入額により低くしている人もいます。無理のない支払い額で組むことが大切です。

せっかく手に入れた最高の注文住宅、しかも多くの人が憧れる住友林業で建てられました。手放すような無理をするわけにはいきません。ただ生きていくうえで、どうしても避けられないリスクはあります。無理のない月々の支払い額を把握して、その額を越えないことが大切です。

コメント